📌 노후 대비, 미리 준비하고 계신가요?

연금 준비를 고민할 때 가장 많이 듣게 되는 금융상품이 있습니다.

✅ 연금저축펀드

✅ 연금저축보험

✅ 개인형 IRP(Individual Retirement Pension)

각 상품마다 특징과 장단점이 다르기 때문에 어떤 상품을 선택해야 할지 고민된다면?

지금부터 쉽게 정리해드릴게요! 🚀

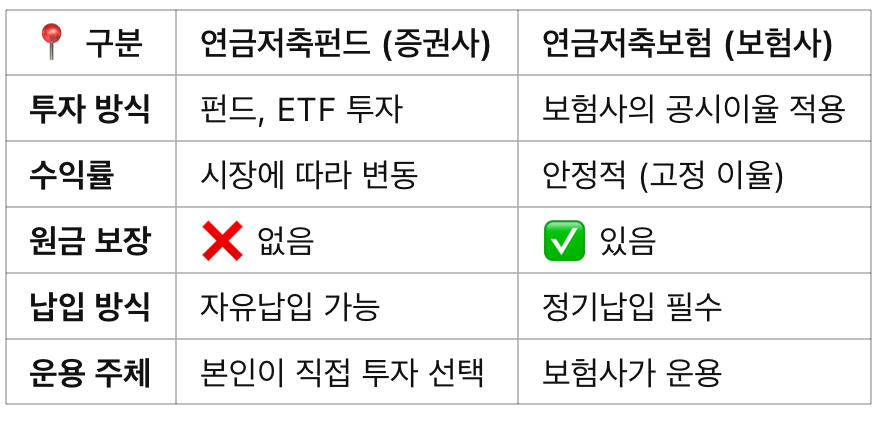

📌 연금저축펀드 vs 연금저축보험

💡 연금저축은 크게 펀드형과 보험형으로 나뉘어요.

✅ 연금저축펀드 (증권사 가입)

✔️ 펀드 및 ETF에 투자하여 높은 수익률을 기대할 수 있어요.

✔️ 자유롭게 납입할 수 있고, 원금보장이 없지만 장기적으로 유리할 수 있어요.

✔️ 투자 성과에 따라 수익률 변동 가능 (시장 상황에 영향받음)

✅ 연금저축보험 (보험사 가입)

✔️ 정해진 이율로 운용되어 안정적인 수익을 기대할 수 있어요.

✔️ 정기적인 납입이 필요하며, 자유납입이 어려운 경우가 많아요.

✔️ 원금보장이 가능하지만, 수익률이 상대적으로 낮을 수 있어요.

📌 한눈에 비교!

📍 구분

🚀 수익률을 추구한다면? 👉 연금저축펀드

🛡️ 안정적인 노후 대비가 중요하다면? 👉 연금저축보험

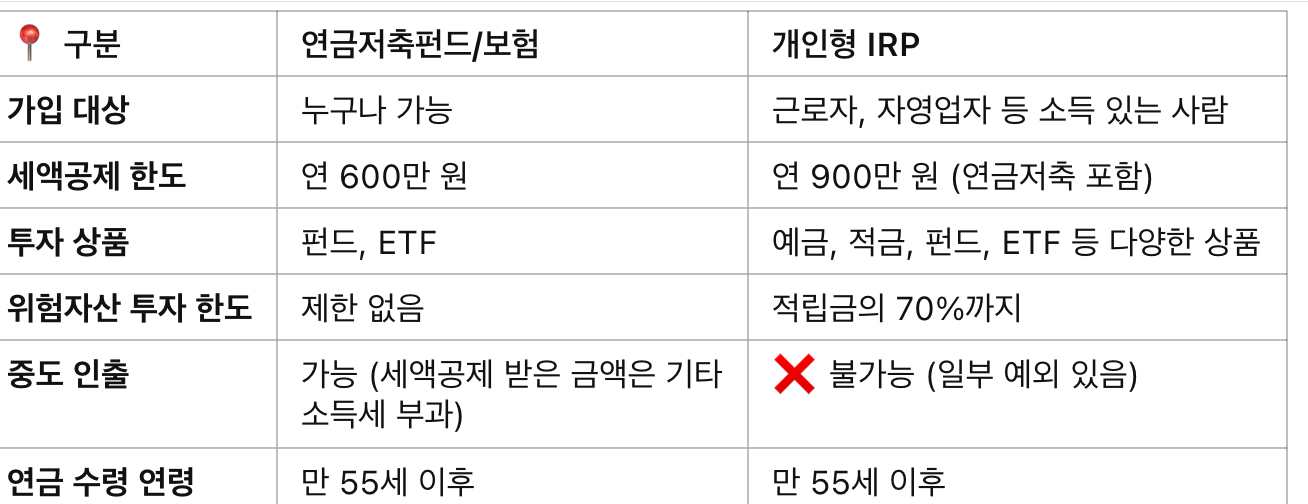

📌 연금저축 vs 개인형 IRP

연금저축과 IRP는 세액공제 혜택이 있는 대표적인 노후 대비 상품이에요. 하지만 둘 사이에는 중요한 차이가 있어요.

🔎 한눈에 비교하기

📍 구분

💡 IRP는 연금저축보다 세액공제 한도가 높지만, 중도인출이 어려운 점이 단점이에요.

💡 연금저축은 자유롭게 운용 가능하지만, 세액공제 한도가 IRP보다 낮아요.

✔ 절세 효과 극대화 👉 연금저축 + IRP 동시 활용 가능

✔ 세액공제 한도를 모두 채울 경우 👉 연금저축(600만 원) + IRP(300만 원) = 총 900만 원까지 가능!

📌 나에게 맞는 연금 상품 선택하는 법

🔎 어떤 상품을 선택해야 할까요?

💡 본인의 투자 성향과 목적에 따라 적절한 상품을 고르는 것이 중요해요.

✅ 고수익을 원하고 직접 투자하고 싶다!

👉 연금저축펀드 (펀드, ETF 투자 가능)

✅ 안정적인 이율을 원한다!

👉 연금저축보험 (고정 이율, 원금보장)

✅ 세액공제 혜택을 최대로 받고 싶다!

👉 연금저축 + IRP 병행하여 연 900만 원까지 공제받기

✅ 퇴직금을 연금으로 활용하고 싶다!

👉 IRP (퇴직연금 수령 가능)

📌 결론: 어떤 게 가장 유리할까?

✅ 세액공제 혜택을 고려하면 IRP + 연금저축 병행이 가장 유리해요.

✅ 안정성 vs 수익성 중 어디에 초점을 둘지 결정하는 것이 중요해요.

✅ IRP는 중도 인출이 어렵지만, 연금저축은 상대적으로 자유로움

💡 나에게 맞는 연금 상품을 선택해 든든한 노후를 준비하세요! 🚀

📢 여러분은 어떤 상품이 더 적합하다고 생각하시나요?

댓글로 의견을 나눠주세요! 😊💬

'돈 되는 정책 및 제도들 정리' 카테고리의 다른 글

| 📢 소득공제 vs 세액공제! 차이점 완벽 정리 💡 (0) | 2025.02.28 |

|---|---|

| 2025 연금 세액공제 변경 사항 💰 한도 확대 및 절세 팁 총정리 (2) | 2025.02.28 |

| 연금저축펀드 세액공제 완벽 가이드 🎯 (2) | 2025.02.28 |

| 연금저축 vs IRP 세액공제 비교! 어떤 것이 더 유리할까? 🤔💰 (0) | 2025.02.27 |

| 🎓 교육비 세액공제 총정리! 💰 세금 혜택 놓치지 마세요! (0) | 2025.02.27 |